Landskap kewangan Malaysia sedang mengalami perubahan drastik, didorong oleh kemajuan teknologi dan peningkatan penggunaan peranti mudah alih. Dalam konteks ini, aplikasi pinjaman dan perkhidmatan pemberi pinjaman digital telah muncul sebagai alternatif popular kepada kaedah pembiayaan tradisional. Perkembangan ini, walaupun membawa kemudahan, turut menuntut pemahaman mendalam tentang cara ia beroperasi, peraturan yang mengawal, serta risiko yang terlibat.

Pengenalan kepada Landskap Pinjaman Digital Malaysia

Ekosistem pinjaman digital di Malaysia telah menyaksikan perkembangan pesat, terutamanya pada tahun-tahun kebelakangan ini. Laporan menunjukkan bahawa terdapat lebih daripada 40 penyedia pinjaman dalam talian berlesen yang menawarkan pelbagai penyelesaian pembiayaan peribadi melalui aplikasi mudah alih. Pertumbuhan ini didorong oleh kadar penembusan telefon pintar yang tinggi (mencecah 88% dalam kalangan orang dewasa) dan peningkatan penerimaan perbankan digital dalam kalangan rakyat Malaysia.

Platform teknologi kewangan kini melayani pelbagai segmen pasaran, daripada pendahuluan gaji dan pinjaman mikro hingga pembiayaan patuh Syariah. Kemudahan akses dan proses permohonan yang pantas adalah daya tarikan utama, terutamanya bagi individu yang mungkin menghadapi kesukaran mendapatkan pinjaman daripada institusi kewangan konvensional. Walau bagaimanapun, perkembangan pesat ini turut memerlukan pengawasan yang ketat bagi memastikan perlindungan pengguna.

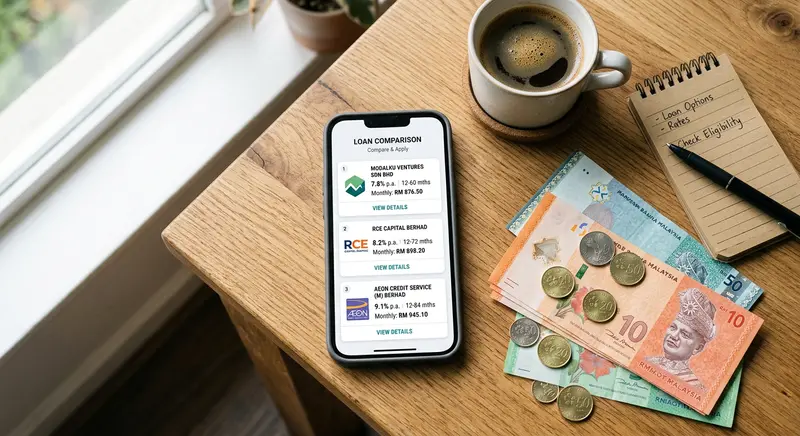

Pemain Utama, Kadar Faedah dan Terma Pinjaman

Pasaran pinjaman digital di Malaysia didominasi oleh pelbagai pemain, termasuk syarikat pemberi pinjam wang berlesen di bawah pengawasan Kementerian Perumahan dan Kerajaan Tempatan (KPKT), serta bank-bank digital dan platform teknologi kewangan yang lebih besar di bawah kawal selia Bank Negara Malaysia (BNM). Walaupun tidak semua nama penyedia boleh disenaraikan secara terperinci dalam artikel ini, adalah penting untuk memahami jenis perkhidmatan yang mereka tawarkan.

- Jenis Pinjaman: Penyedia pinjaman digital menawarkan pelbagai jenis pinjaman, termasuk:

- Pinjaman Mikro: Jumlah pinjaman kecil untuk keperluan segera.

- Pendahuluan Gaji: Pinjaman jangka pendek yang dibayar balik pada hari gaji seterusnya.

- Pembiayaan Peribadi: Pinjaman dengan jumlah yang lebih besar dan tempoh bayaran balik yang lebih panjang.

- Pembiayaan Patuh Syariah: Pinjaman yang mematuhi prinsip-prinsip Islam, sering melibatkan konsep Murabahah atau Tawarruq.

- Kadar Faedah: Kadar faedah tahunan (APR) untuk pinjaman digital di Malaysia secara amnya berkisar antara 3.78% hingga 18%. Walau bagaimanapun, penyedia pinjaman bukan bank, terutamanya yang menawarkan akses segera kepada dana, mungkin mengenakan kadar yang lebih tinggi. Adalah penting untuk membandingkan kadar faedah dari pelbagai penyedia dan memahami bagaimana ia dikira, termasuk yuran tersembunyi jika ada.

- Jumlah Pinjaman dan Terma: Jumlah pinjaman yang ditawarkan sangat bergantung pada penyedia dan profil kredit peminjam, bermula dari ratusan ringgit untuk pinjaman mikro hingga puluhan ribu ringgit untuk pembiayaan peribadi. Terma bayaran balik juga bervariasi, dari beberapa minggu untuk pendahuluan gaji hingga beberapa tahun untuk pinjaman peribadi. Fleksibiliti terma ini adalah salah satu kelebihan pinjaman digital, tetapi peminjam harus memastikan mereka mampu membayar balik mengikut jadual yang dipersetujui.

Persekitaran Kawal Selia dan Perlindungan Pengguna

Kerajaan Malaysia, melalui agensi-agensi kawal selianya, telah mengambil langkah proaktif untuk mengawal selia pasaran pinjaman digital bagi memastikan perlindungan pengguna dan kestabilan sistem kewangan. Dua badan utama yang bertanggungjawab adalah Kementerian Perumahan dan Kerajaan Tempatan (KPKT) dan Bank Negara Malaysia (BNM).

- Peranan KPKT: KPKT mengawal selia syarikat pemberi pinjam wang di bawah Akta Pemberi Pinjam Wang 1951. Ini termasuk penyedia pinjaman dalam talian yang beroperasi sebagai pemberi pinjam wang berlesen. Lesen daripada KPKT adalah mandatori untuk operasi yang sah, dan syarikat-syarikat ini tertakluk kepada peraturan ketat mengenai kadar faedah maksimum, yuran, dan amalan pengutipan hutang.

- Peranan Bank Negara Malaysia (BNM): BNM pula mengawasi institusi kewangan berlesen, termasuk bank-bank digital yang telah diberikan lesen. Kawal selia BNM lebih luas, meliputi aspek-aspek seperti kestabilan kewangan, integriti pasaran, dan perlindungan pengguna dalam sektor perbankan. Perkembangan teknologi kewangan (fintech) turut berada di bawah pantauan BNM untuk memastikan inovasi berlaku secara bertanggungjawab.

- Perlindungan Pengguna: Langkah-langkah perlindungan pengguna termasuk penetapan had kadar faedah, keperluan pendedahan maklumat yang jelas dan telus mengenai terma pinjaman, serta saluran aduan bagi pengguna. Peminjam dinasihatkan untuk sentiasa memastikan mereka berurusan dengan penyedia pinjaman yang berlesen untuk mengelakkan penipuan dan amalan tidak adil. Peminjaman daripada entiti tidak berlesen membawa risiko besar, termasuk kadar faedah yang sangat tinggi dan taktik pengutipan hutang yang agresif.

Nasihat Praktikal untuk Pengguna Pintar

Walaupun aplikasi pinjaman digital menawarkan kemudahan yang tidak dapat dinafikan, adalah penting bagi pengguna untuk mendekati perkhidmatan ini dengan bijak dan berhati-hati. Berikut adalah lima nasihat praktikal untuk memastikan pengalaman peminjaman yang selamat dan bertanggungjawab:

- Semak Lesen Penyedia: Sentiasa pastikan penyedia pinjaman digital yang anda pertimbangkan adalah berlesen. Untuk pemberi pinjam wang, lesen mereka hendaklah dikeluarkan oleh KPKT. Maklumat lesen biasanya dipaparkan dengan jelas di laman web atau aplikasi mereka. Jika ragu-ragu, anda boleh menyemak dengan KPKT atau BNM.

- Fahami Terma dan Syarat: Baca dan fahami sepenuhnya semua terma dan syarat pinjaman, termasuk kadar faedah, jadual bayaran balik, yuran lewat bayar, dan sebarang caj tersembunyi. Jangan teragak-agak untuk bertanya jika ada perkara yang tidak jelas sebelum bersetuju dengan pinjaman.

- Bandingkan Kadar Faedah: Jangan hanya mengambil pinjaman pertama yang ditawarkan. Luangkan masa untuk membandingkan kadar faedah dan yuran dari beberapa penyedia pinjaman berlesen. Perbezaan kecil dalam kadar boleh membawa kepada perbezaan besar dalam jumlah bayaran balik jangka panjang.

- Pinjam Mengikut Kemampuan: Jangan meminjam lebih daripada apa yang anda mampu bayar balik. Buat anggaran kewangan peribadi untuk menentukan berapa banyak yang anda boleh bayar setiap bulan tanpa menjejaskan perbelanjaan penting lain. Pengambilan pinjaman berlebihan boleh menjerat anda dalam kitaran hutang.

- Berhati-hati dengan Penipuan: Waspada terhadap tawaran pinjaman yang kelihatan terlalu bagus untuk menjadi kenyataan, atau yang memerlukan anda membayar yuran pendahuluan sebelum pinjaman diluluskan. Elakkan berkongsi maklumat peribadi sensitif dengan entiti tidak dikenali atau tidak berlesen. Jika anda mengesyaki penipuan, laporkan kepada pihak berkuasa.

Trend Pasaran dan Prospek Masa Depan

Pasaran pinjaman digital di Malaysia dijangka akan terus berkembang dan berevolusi. Beberapa trend utama yang akan membentuk masa depan sektor ini termasuk:

- Penerapan Teknologi Lanjutan: Penggunaan kecerdasan buatan (AI) dan analisis data akan menjadi lebih canggih untuk penilaian kredit, membolehkan penyedia pinjaman menawarkan produk yang lebih disesuaikan dan proses kelulusan yang lebih pantas.

- Inovasi dalam Kewangan Patuh Syariah: Permintaan terhadap produk kewangan patuh Syariah akan terus mendorong inovasi dalam ruang pinjaman digital, menawarkan lebih banyak pilihan kepada pengguna Muslim.

- Integrasi dengan Ekosistem Pembayaran Digital: Aplikasi pinjaman akan semakin berintegrasi dengan dompet digital dan platform pembayaran mudah alih, menjadikan proses permohonan dan pembayaran balik lebih lancar.

- Penekanan Terhadap Kewangan Inklusif: Penyedia pinjaman digital akan terus memainkan peranan penting dalam menyediakan akses kepada pembiayaan untuk segmen yang kurang mendapat perkhidmatan kewangan, seperti perusahaan mikro, kecil dan sederhana (PMKS) serta individu yang tidak mempunyai rekod kredit tradisional.

- Peraturan yang Semakin Matang: Pihak berkuasa dijangka akan terus mengkaji dan mengemas kini rangka kerja kawal selia untuk mengikuti perkembangan pasaran, memastikan keseimbangan antara inovasi dan perlindungan pengguna.

Secara keseluruhan, aplikasi pinjaman dan perkhidmatan pemberi pinjaman digital adalah sebahagian daripada evolusi landskap kewangan Malaysia. Dengan pemahaman yang betul dan pendekatan yang berhati-hati, pengguna boleh memanfaatkan kemudahan yang ditawarkan sambil mengelakkan risiko yang tidak perlu.